Schenkungsteuer bei GmbH‑Anteilübertragung: : Das BFH-Urteil (10.04.2024) bringt Klarheit. Nicht jede Wertsteigerung führt zur Steuerfalle. Beratung schützt vor Risiken.

Schenkungsteuer bei GmbH‑Anteilübertragung: GmbH-Gesellschafter sollten genau hinschauen: Kann schon eine bloße Wertsteigerung von Gesellschaftsanteilen zur Schenkungsteuer führen? Nach Ansicht des Finanzamts ja – doch der Bundesfinanzhof (BFH) hat nun für Klarheit gesorgt.

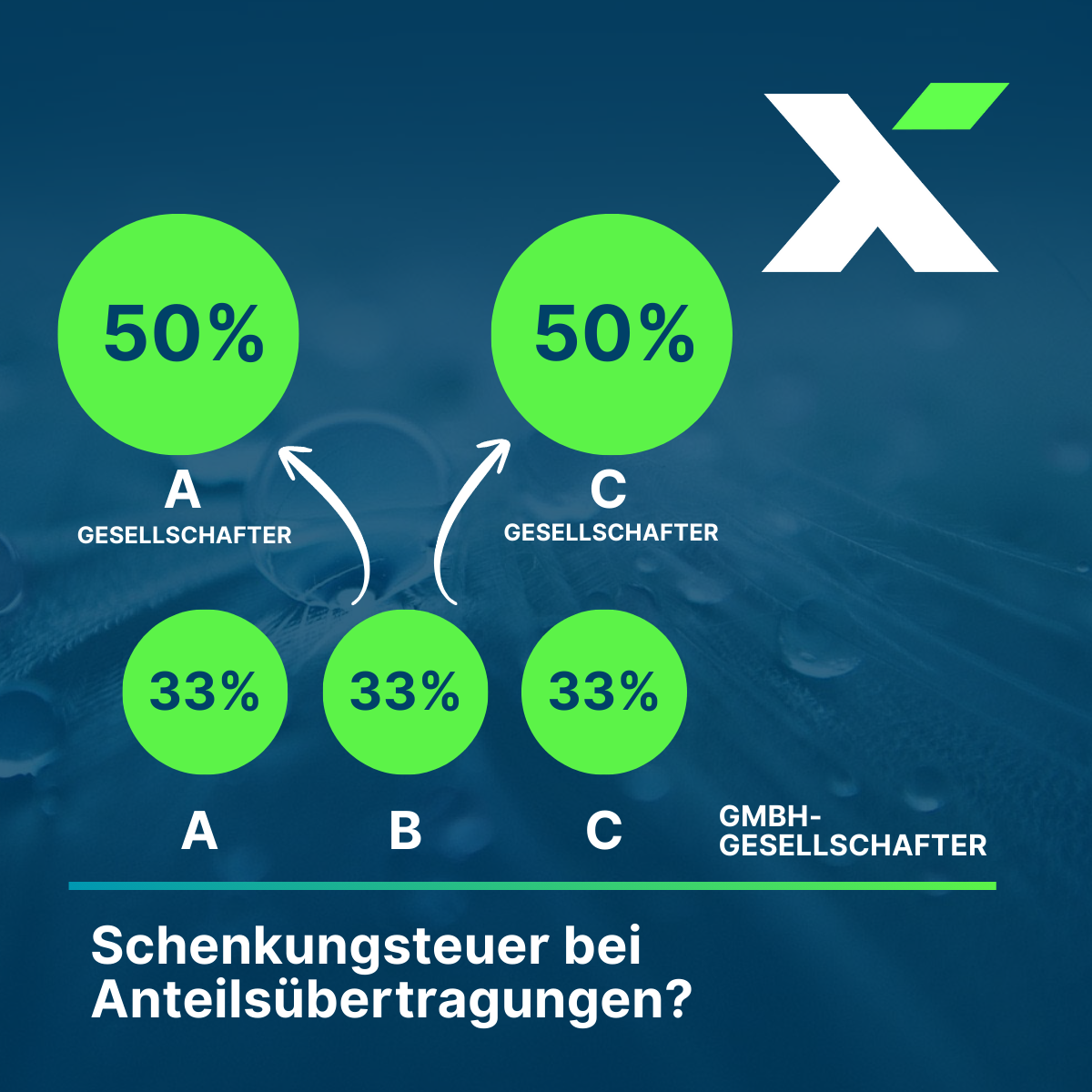

Worum geht es konkret?

Wenn Anteile unter dem tatsächlichen Wert an die GmbH zurückverkauft werden, kann dies rechnerisch den Wert der verbleibenden Anteile erhöhen. Die Finanzverwaltung wertet eine solche Konstellation häufig als Schenkung an die übrigen Gesellschafter – verbunden mit entsprechenden Steuerbescheiden.

Das aktuelle BFH-Urteil

Mit Urteil vom 10. April 2024 (Az. II R 22/21) hat der Bundesfinanzhof jedoch Entlastung gebracht:

- Nicht jede rechnerische Wertsteigerung führt automatisch zu einer Schenkungsteuer.

- Entscheidend ist, ob sich der tatsächliche wirtschaftliche Wert der Anteile erhöht hat.

- Maßgeblich sind zum Beispiel veränderte Ertragsaussichten oder neue Beteiligungsverhältnisse.

Was bedeutet das für Gesellschafter?

Eine reine „Wertverschiebung auf dem Papier“ reicht nicht aus, um eine Schenkungsteuer zu begründen. Das Finanzamt muss den tatsächlichen Wertzuwachs konkret nachweisen. Für GmbH-Gesellschafter bedeutet das mehr Rechtssicherheit – aber auch, dass genaue Prüfungen im Einzelfall notwendig bleiben.

Unser Rat

Wenn Sie planen, GmbH-Anteile zurückzugeben oder zu übernehmen, sollten Sie sich frühzeitig steuerlich beraten lassen. So vermeiden Sie unerwartete Steuerforderungen und nutzen alle Gestaltungsspielräume, die Ihnen das aktuelle BFH-Urteil eröffnet.

👉 Sprechen Sie uns an – wir prüfen Ihre individuelle Situation und entwickeln mit Ihnen eine rechtssichere Lösung.

Haben Sie Interesse an aktuellen Steuernnews, Steuerwissen, Steuertipps und Einblicken in unseren Kanzleialltag?